|

Motorumbau dann wenig Versicherung? Ich finde immer wieder im Netz Umbauten z.B 75Psler auf VR6 mit 174 Ps. Diese werden dann als Versicherungschnäppchen Angepriesen weil diese wohl noch die Alte Schlüßelnr. haben. Wie ist das nun muss man bei der Versicherung nur die Schlnr. Angeben oder auch sagen dass man fast 100 PS mehr hat? Was passiert bei einen Unfall etc. Welche erfahrungen habt ihr diesbezüglich? |

Normal sollte die Versicherung darüber Informiert werden wenn Umbaumaßnahmen am Fahrzeug vorgenommen werden oder eine Leistungssteigerung vorgenommen wird. Danach richtet sich auch die Versicherungsprämie. Wenn jemand eine 75PS Karosse mit einem 150PS Motor kombiniert und danach einen Unfall baut, kann sich die Versicherung das Geld wieder holen wenn das nicht abgeklärt wurde. Soweit ist mein Wissensstand, da ich mich dafür auch schon bei der Aachener&Münchner Versicherung informiert habe. |

Ist nach den AGB der Versicherungen auch völlig korrekt, eine Info muss erfolgen. Allerdings frage ich mich immer noch, ob diese nicht mit der Eintragung / Umschlüsselung automatisch an den Versicherer übertragen wird von den Ämtern. |

soweit ich weiss wird dann die schlüsselnummer als basispreis gewählt und dann aber das tuning mitbewertet und dementsprechend ist es zwar etwas günstiger aber in den meisten fällen nicht mehr wirklich entscheidend. |

Da ich selbst grade dabei bin einen Motorumbau zu machen... von 1,6 mit 100 PS auf 2,8 mit 174 PS habe ich mich natürlich auch informiert :) mir wurde gesagt ich muss, wie schon mal erwähnt wurde, nur meine Versicherung wegen der Leistungssteigerung informieren, da sonst kein Versicherungsschutz besteht, kann gefährlich werden. wird aber nicht viel Teuerer als vorher, man zahlt nur die Leistungssteigerung und nicht den Motor... also 74 PS mehr in meinem Fall.... (Preis weiss ich leider nicht ) |

Was ist das denn für ein Preislicher unterschied, wenn man von 75PS auf 150 Umbaut? Mache zurzeit auch einen Umbau. Bezahle im mom mit 70% so 75€ im Monat für meinen 75PSler. Mit wie viel muss ich beim Umbau rechnen, falls ich der Versicherung bescheid gebe? Schlüsselnummmer und so bleiben Natürlich gleich. |

Also ich hatte vorher auch einen 1,8er mit 75ps und nach dem umbau bezahle ich den Basispreis vom 1,8er mit 75ps + 10% aufschlag da ich nun 2l mit 150ps habe. Ist also trotzdem bedeutend billiger als nicht umbau.. Und ich muss nur 1 jahr unfallfrei fahren und dann werden mir die zusätzlichen 10% wieder erlassen! Ich zahle im Quartal bei Teilkasko ohne SB ca 165euro bei der LVM ;) |

Also bei mir war das so, ich hatte erst angefargt ws es kosten soll den Umabu von 115PS GTI auf 225PS TT technik zu versichern, war echt nicht gerade billig. Es wurde bei der Westfälischen Provinzial die ansgangsleistung genommen und dann die PS zahl hochgerechnet, also die 115PS waren da 100 prozent und die 225PS dann eben noch mal knappe 100% drauf und fertig. Bei nem GTI der dann auf VR6 Turbo oder Bi Turbo umgebaut würde unbezahlbar. Bei nem Unfall wo der Wagen dann nur über ne Doppelkarte zugelassen war und ein Kurzzeitkennzeichen vorlag und noch nichts abgeschlossen war haben sie nicht gehaftet. Bei meiner dann neuen Versicherung ( da konnte man ja nur wechseln, wenn die einem so im Regen stehen lassen), wurde die Schlüsselnummer vom GTI übernommen dann je nach Leistungszuwachs bis 20% oder über 20% von der Serienleistung für eine Pauschale zu grunde gelegt, ab mehr als 20% von der Serienleistung ist es da dann egal wieviel leistung der Wagen hat. Das kann bei einem 75PS Golf der später mit VR6 Turbo läuft richtig günstig sein im vergelich zu anderen. Vergleichen lohnt also immer. |

Kann man Pauschal sagen wie viel man mehr Zahlen muss bei ner Leistungsteigerung`? |

Mein Vr ist auch ein Umbau (1,8l 90ps) er läuft bei meiner Versicherung ganz normal über die Schlüsselnummer des Fahrzeugs, sprich als 1,8l 90PS!! Ich habe meiner Versicherung auch gesagt das es ein Umbau ist. Spielt für die aber keine Rolle, da es eine Abnahme ist! Meine Versicherungstante hat mir gesagt, das es wie z.b. neue Felgen gesehen wird! Wir hatten nämlich anfangs die schlüsselnummer von nem Vr genommen und dann gab es ärger mit der Zulassungsstelle, daraufhin hat meine Beraterin sich bei ihrer Zentrale über den Umgang mit solchen "Umbauten" informiert und meinte das es für die Versicherung ein 90Ps Wagen bleibt und der Umbau eine eingetragene Veränderung ist und fertig! Wenn es nach Leistungssteigerung geht, müsste man ja bei einem gechipten Fahrzeug auch die Versicherung informieren?? |

Zitat:

natürlich! genauso wie jedes PS eingetragen werden muss. bei motorumbauten kommt es einfach darauf an was der TÜV einträgt, entweder wird die alte schlüsselnummer behalten, sie wird genullt oder es wird die vom spenderauto genommen. |

Zitat:

Ansonsten droht ggf. das altbekannte Prozedere bei einem Crash ...... |

Zitat:

Also, ich lasse jede Veränderung vom Tüv absegnen und gut. So Dinge wie Motorumbau natürlich der Versicherung auch, solange ich aber z.b. Felgen, AGA, Chip usw usw nicht extra Versichert (im Schaden ersetzt) haben möchte, teile ich dies auch nicht der Versicherung mit. Der Tüvprüfer hat mein Fahrzeug bei einer Abnahme, für verkehrssicher erklärt, somit kann mir die Versicherung garnichts. Wäre ja noch schöner, wenn der Tüv mir nen Chip abnimmt und die Versicherung nach nem Unfall sagt sie zahlen nicht, weil das auto 10ps mehr hatte. Damit können die doch nicht durchkommen....selbst mit 10Ps weniger wäre der Unfall passiert. Was anderes natürlich, wenn man mit nicht abgenommenen Teilen fährt. Dann finde ich es auch richtig wenn sie nicht zahlen. |

Zitat:

Zitat:

Zitat:

Es geht nicht darum, was Du ersetzt haben möchtest, sondern schlicht und einfach um die Zulassung zum öffentlichen Straßenverkehr und die entsprechende Versicherung. Es geht letztlich um den Schaden, den Du ggf. anderen zufügst und auf dem Du dann sitzen bleibst! Oder bist Du unfehlbar? Zitat:

TÜV und Versicherung sind zwei Paar Schuhe, bitte nicht verwechseln! Du hast den Chip eingetragen, warum sagst Du das dann nicht gleich? Zitat:

Zitat:

|

Ganz ruhig erstmal, es wiederspricht sich überhaupt nichts. Ich denke nur das du es anderst verstehst als ich es rüberbringen möchte. Ich spreche die ganze Zeit davon das die Umbauten eingetragen/abgenommen sind! Ich habe meiner VS auch mitgeteilt das das Auto einen Motorumbau hat. Aber ich rufe doch nicht bei jeder änderung bei der VS an. Damit meine ich, das z.b. eine AGA auch eine kleine (wenn auch minimale) Steigerung bringt, vorher wurde davon gesprochen das man bei jedem PS der VS bescheid geben muss. Du wiedersprichst dich!! Zitat:

|

Zitat:

Aber nur weil ein Prüfer das abgenommen hat heißt das nicht das die Versicherung automatisch zu zahlen hat. Der Prüfer wird natürlich sagen das zu dem Zeitpunkt als er das Auto begutachtet hat alles in Ordnung war und was danach noch geändert wurde entzieht sich seiner Kenntnis. Wäre ja nicht der erste Fall in dem extra für TÜV irgendwelche Teile umgebaut werden. Woher soll der Prüfer wissen ob zum Zeitpunkt der Prüfung ein anderer Chip eingebaut war wenn man es ihm nicht sagt ? |

Zitat:

|

Also beim ADAC wird ein vergleich gemacht und dann neu berechnet für 60PS mehr würde ich um die 60 Euro im Jahr mehr Zahlen. Wie das mit der Schlnr. ist weiß ich nicht eigendlich muss die Versicherung ja auch weiterhin über die Alte Schlnr. Versichern somit sollte es bei der Zulassung keine Probleme geben. |

Mehr-PS etc interessiert eine Versicherung garnicht. Wichtig ist, das Umbauten abgenommen sind. Wenn ich einen Chip habe, lasse ich die Mehrleistung eintragen, das ändert aber an der Schlüsselnummer nix! Natürlich kann man diverse Sachen mitversichern bis hin zum Wertgutachten, dann sollte man alles, wirklich alles, eingetragen haben und über ein Gutachten bei der Versicherung vorstellig sein. Wenn ein ABD auf AAA umgebaut wurde, der TÜV den Segen erteilt mit einer sauberen Umtragung der Papiere, kann mit der ABD Schlüsselnummer im Falle eines Unfalls nix passieren. Wenn sich die SNr ändern, bekommt man hier in MV zB keinen neuen Schein von der Zulassungstelle, ohne eine aktuelle Doppelkarte. Ausgenullt werden SNr eigentlich nur bei Re-Importen. IdR werden die alten SNr weiter genommen, selten nur die vom Spender Fahrzeug. Wäre auch n bisserl komisch, wenn ich in einer Golf3 Karosse die SNr von nem Passat drin habe =)! |

@Amazing Bist du dir da Sicher? Klar wenn man nur die Schlnr. der Versicherung angibt wird auch nur die Leistung Versichert. Da der Motor Eingetragen ist ja auch Legal. Aber trotzdem ist es ja was anderes ob man mit 90 PS rumfährt oder 160 200 oder mehr. Und ohne Grund gibts diese angaben zur Leistungssteigerung ja auch nicht. |

also ick bin vom AAM auf AFT und zahle im Monat nen 10ner mehr. |

Zitat:

Es ist einfach Verhandlungssache mit der jeweiligen VS, da die Versicherung nur die vorhandene Schlüsselnummer nehmen kann! (meist vom Ausgangsfahrzeug). Alles andere wären extra Versicherungen, wie man z.b. Anbauteile versichern kann. Dabei versichere ich aber nicht diese im Verkehr, sondern den Schaden an diesen Teilen. Ich habe wirklich vorher nie von einer hochstufung aufgrund von Umbau gehört, aber ich würde dann die Vs-wechseln. Also beide Versicherungen bei dennen wir Fahrzeuge mit Motorumbau versichert haben (Versicherungskammer Bayern und Ergo), hatten nicht mal etwas von einer evtl. Erhöhung erwähnt. Ist ja alles eingetragen sagte die Dame von der Ergo noch, für alles andere habe ich noch die Verkehrsrechtschutz dazu, die im Fall der Fälle (erwarte ich nicht) auch noch greifen kann. Beide VS haben kopien von den Fahrzeugscheinen genommen, somit bin ich ja auch auf der sicheren Seite, das die VS bescheid wusste. |

Kommt denk ick auch darauf an ob du die SNr behälst oder in meinem Fall Ausgenullt wurde. mein Versicherungspaule hat sämtliche Versicherungen abgeklappert teilweise war nen Unterschied bis zu 18 € pro Monat |

Zitat:

Unterschied in der Versicherungssumme sagt aber rein garnichts, da selbst bei einem Originalen schon üble Unterschiede zu sehen sind. Bei meiner alten VS hätte ich doppelt so viel für meinen Fiat gezahlt wie bei der neuen. Also von Beiträgen kann man nun nicht wirklich ausgehen. Ich denke aber auch, das da viel von der Schlüsselnummer abhängt! Aber ist ein interessantes Thema und wäre nicht schlecht wenn wir einen Vs-Futzi hier hätten der evtl mitreden kann wie das läuft |

naja sagen wa mal so es is aktuell bei mir hab den Motor vor 3 Monaten umtragen lassen. ick hab jezz nur mein Fall als Bsp hab ihn als Original AFT durchrechnen lassen da wäre er günstiger wie mein alter..meine Vermutung ist halt das es an der genullten Snr liegt. |

Moin Moin, Also bei mir war es so damals. Ich hatte ein Golf 2 gekauft der Serie 64 PS oder so hatte. Aber beim Kauf hatte der den 16v 9a drin mit 136 PS. Die Versicherung wollte den Fahrzeugschein haben. Damit wurde dann ausgerechnet was das kostet...Ich denke mal die haben nach der Schlüsselnummer geschaut. Somit zahlte ich dafür 26 im Monat in etwa. Nach ein paar Wochen bekam ich ein Brief von meiner Versicherung mit den Inhalt dass Übersehen wurde dass der Golf ja die Doppelte Leistung hat wie normal, somit wurds wieder neu berechnung und ich musste im Monat an die 70 bezahlen. Ich habe Freunde bei denen das gleich geblichen ist mit dem Beitrag obwohl auch ein Motorumbau durchgeführt wurde. Ich denke dass ist von Versicherung zu Versicherung unterschiedlich. Ich hoffe ich konnte dir weiter helfen. In diesem Sinne einen schönen Tag. Gruss Flo |

Wenn man die Versicherung Online Abschließt muss man nur die Schlnr. Angeben da sehn die denn schein nie. Naja werde mal bei einigen Versicherungen nachfragen. Was die mit Leistungsteigerung verlangen. Hier gibts noch links: Müssen Tuning und Umbauten bei der Kfz-Versicherung gemeldet werden? | Tuning News Chip-Tuning - Beispielfall und rechtliche Konsequenzen |

Also ich habe HEUTE meinen neuen Motor im Schein eintragen lassen, die Schlüsselnummer ist gleich geblieben! Es steht unten nur: ZU 2.2: FZ. Entspr. TSN 894* Meine Versicherung hat mir eben gesagt dass es ihnen egal ist wieviel PS mein Auto hat :) Ich soll denen nur eine Kopie vom Schein zuschicken, aber die Versicherung erhöht sich nicht. |

Wie gesagt, ich denke dass ist von Versicherung zu Versicherung unterschiedlich |

Melli hat ja einen neuen Schein, wo die 128 kw die 66 kw ersetzt haben. Schrierigkeiten gab es nur ,weil sie die S-Nr mit der Leistung nicht zuordnen konnten. Und nachdem man bei der Versicherung und bei der Zulassung erklärt hatte, dass es sich um ein Umbau handelt, wurde der Golf mit der S-Nr. versichert und die Steuern nach der Leistung :) |

Zitat:

|

Zitat:

|

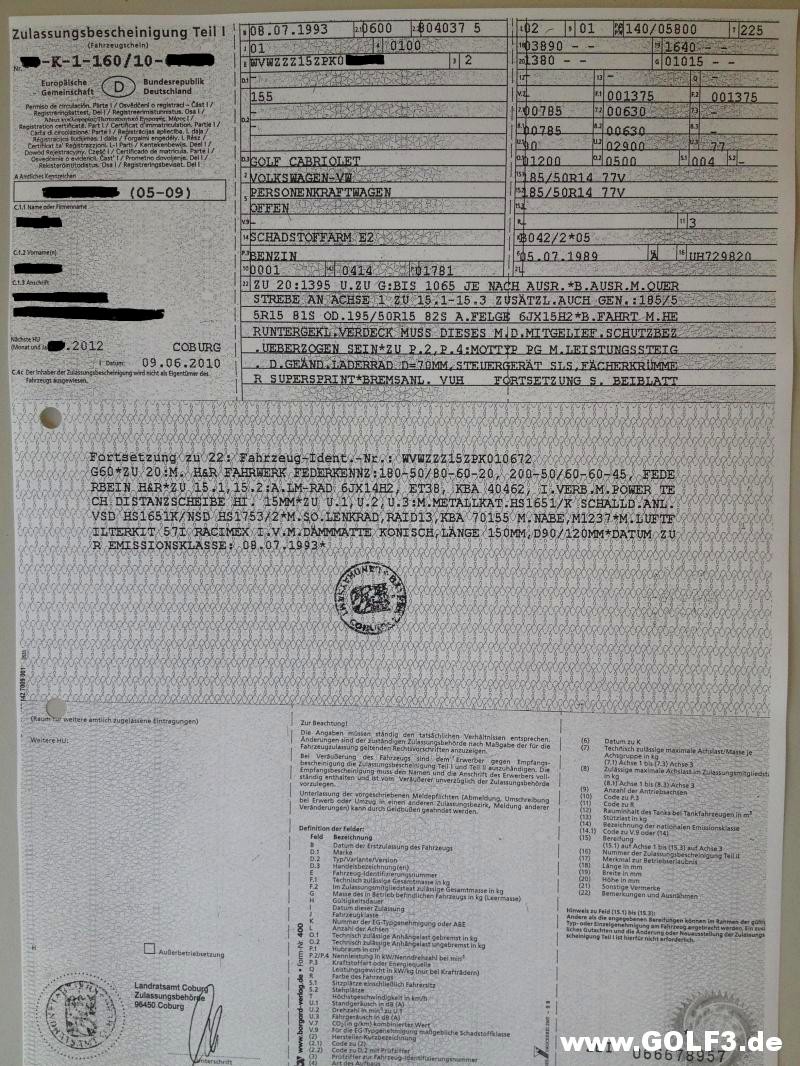

So habe mal ein Bild mit ner Motoreintragung, Problem hier sind zwei Schlnr. Angegeben. Alte 0600/804 Neue 0600/037 Da wirds doch Probleme mit der Zulassungstelle oder Versicherung geben weil Verwirrend oder? [IMG]http://www.golf3.de/direktupload/i/8...1342880463.JPG[/IMG] |

du hast auch nur eine 0600 804 das dahinter sind zahlen der abe von dem eu fahrzeug. hat nichts mit der schlüsselnummer zu tun. es kommt auf die versicherung an. schlüsselnummer wird keine geändert. es bleibt die alte mit dem serien motor. danach wird auch versichert. man muss der versicherung aber sagen hier anderer motor drinne. dann wollen die eine kopie vom schein und dann müssen sie schauen was sie machen. bei mir wurde im versicherungsschein die 0600 958 gelassen. ist der g3v mit 74kw unter leistung wurde aber von 74kw / 101ps auf 110kw / 150ps geändert und zahle das was das system für die 0600 958 ausgibt. |

| Alle Zeitangaben in WEZ +2. Es ist jetzt 03:42 Uhr. |

Powered by vBulletin®

{kind=link}